本报告是在2012年12月发布的《中国汽车金融报告》的基础上,探索主要的汽车行业创新和高效金融服务的新兴模式,并总结了过去一年行业的最新动态。在本报告当中,广义的汽车金融指在汽车的生产、流通、购买与消费环节中融通资金的金融活动;狭义的汽车金融服务指汽车销售过程中对消费者或经销商所提供的融资及其他金融服务, 包括对经销商的展厅建设和设备贷款、库存融资和对用户的消费信贷、融资租赁、保险等。实证研究表明,汽车生产环节只创造

了约30% 的利润,而流通和售后服务环节却能带来约70% 的利润。汽车金融服务是汽车产业价值链上最具价值,最有活力、也是在中国最具潜力的一环,其发展对汽车业和汽车消费有着巨大的推动作用。

汽车金融起源于20 世纪20 年代的美国,当时的业务模式是由汽车制造商向消费者提供汽车销售分期付款服务开始的。中国的汽车金融服务业务起步较晚,可以说一直到1998 年10 月中国人民银行发布《汽车金融管理条例》起中国的汽车金融市场才算正式启动。即使考虑较早成立的汽车财务公司的业务,汽车金融的核心业务- 汽车批发金融和汽车消费金融在中国都只有不到三十年的历史。

2013,中国汽车汽车产销分别达到2,211.68万辆和2,198.41万辆,其中乘用车产销分别完成1,808.52万辆和1,792.89万辆,比上年分别增长16.5%和15.7%。尽管市场仍有相当大的潜力,但随着基数的增长和刚性需求被逐渐满足等不利因素,未来增速将有所放缓;德勤预计,未来几年,中国乘用车销售市场将以每年超过7% 的增长率增长,而二手车市场的年均增长率将会超过15%。汽车金融服务也将在未来的市场考验中成熟壮大,发达国家的融资购车和租赁的比例之和通常在50%到80%,而这个比例在中国不到20%,中国汽车金融服务注定将有着非常广阔的市场发展空间。

德勤一直对中国汽车行业保持着高度的关注,在继承之前报告聚焦于汽车金融重点业务–经销商批发贷款及消费者零售贷款的基础上, 今年本报告更致力于研究汽车金融服务行业的创新,探索几个主要新兴模式在中国的发展,包括汽车租赁、二手车金融、汽车保险及互联网金融。在中国,汽车行业已经逐步迈进“网络时代",虽然互联网金融并非近年来兴起的新词,但在汽车金融的背景下,互联网金融尚有巨大潜力。这一趋势将吸引新的资本投入,使互联网金融平台成为汽车金融的主体。

我们希望藉由此份汽车金融报告,帮助读者更深入地了解当前中国汽车金融服务的主要参与者及其商业模式,透析中国汽车金融行业的发展现状及未来发展趋势,推动汽车金融业务在中国市场的不断深入、持续创新和健康发展。

汽车租赁

摘要:

·中国汽车租赁服务目前处于早期发展阶段,租赁渗透率较低,但未来几年将进入高速增长阶段,潜力巨大

·专业汽车租赁公司、厂商及经销商正积极加入这个市场,在短租,长租和融资租赁市场各有所专注,并探索合适的商业模式,以抓住未来市场增长机遇

·市场在快速发展的同时,整合兼并也日趋明显,资金实力以及资源充足的企业纷纷通过扩大城市布局和增加业务种类来抢占市场;相形之下,因缺乏规模效应而在服务、管理、资金和终端价格上缺乏优势的小型汽车租赁企业的前途令人担忧

·汽车租赁市场仍存在诸多不确定因素,包括市场法规、与二手车的结合,残值测算等,企业未来的发展将面临众多挑战

中国汽车租赁行业潜力巨大

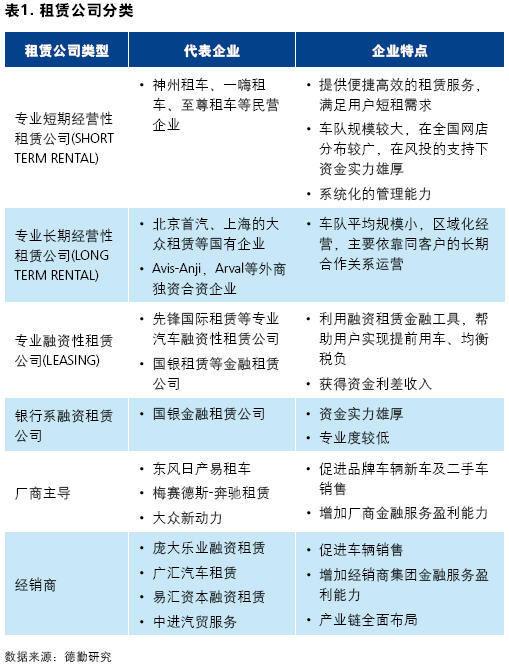

中国汽车租赁行业仍处于早期发展阶段,渗透率较低,未来潜力巨大汽车租赁服务可以根据租赁性质分为融资租赁和经营租赁,其中经营租赁可以再根据租用时长划分为短租和长租,目前市场上大多数租赁车辆用于短租,短租是最主流的汽车租赁方式。

根据我们对中国汽车租赁市场的调研,截至2012 年底,在中国有着数千家汽车租赁公司,其中一半以上的企业位于北京、上海、深圳等一线城市,在二、三线等城市的分布渗透有限。从市场占有率来看,排名前十的租赁公司市场占有率约为12%,虽相比2011 年集中度有所提高,但相对成熟市场仍然相当低。从企业数量分布来看,小规模区域性经营的汽车长租公司数量最多,除极个别大型企业外,平均车队规模仅在50 辆汽车左右,很难达到规模经济效应;融资性租赁公司数量较少,同时每年的车辆租赁量也不高。虽然国内业已形成了十数家颇具规模的短租公司,例如神州租车、一嗨租车、赢时通等,但整体市场份额相比成熟市场仍然较低。

中国汽车租赁行业仍处于早期发展阶段的另一个明显标志,是市场汽车租赁渗透率(租赁汽车的数量占乘用车总保有量的比例)较欧美成熟市场明显偏低。目前在国内,个人租赁市场基本未开放,即使是公司车队,租赁渗透率也不到10%,且客户基本为外企;而在德国法国等成熟市场,每年近50% 的公司车辆会以租赁形式出售。

在上海和北京等一些主要租赁市场,法规仍然对汽车租赁有着名义上的严格限制,例如上海对企业租赁资质认证和车辆牌照(Y牌照)有严格限制,但由于市场上对汽车租赁的巨大需求,存在很多无资质的车辆运营,而政府并没有对之进行打击,使得灰色市场几乎成为当地汽车租赁市场的主流。但从市场需求和目前政府的态度来看,短期内市场法规至少会维持现状,而长期来看,类似法规限制终将会逐步开放。

放眼未来,中国经济将继续稳步增长,并带动居民收入快速增长。另外,汽车保有量和销量增长、市场供应链的完善、公司轻资产化管理趋势,汽车租赁公司的快速发展和产品成熟度的提升,以及相关的租赁法律政策的开放,都会为中国汽车租赁行业的发展给予正面的促进作用。