“发展我国租赁,既要借鉴、学习外国的有益方式,更要善于总结自身的实际经验,要从我国的实际情况出发,走出一条具有中国特色的租赁路子来。”

------荣毅仁

“发展我国租赁,既要借鉴、学习外国的有益方式,更要善于总结自身的实际经验,要从我国的实际情况出发,走出一条具有中国特色的租赁路子来。”

------荣毅仁

下面就以一个案例来完整的展示出租人的会计处理和税务处理。

表1直租合同基本要素

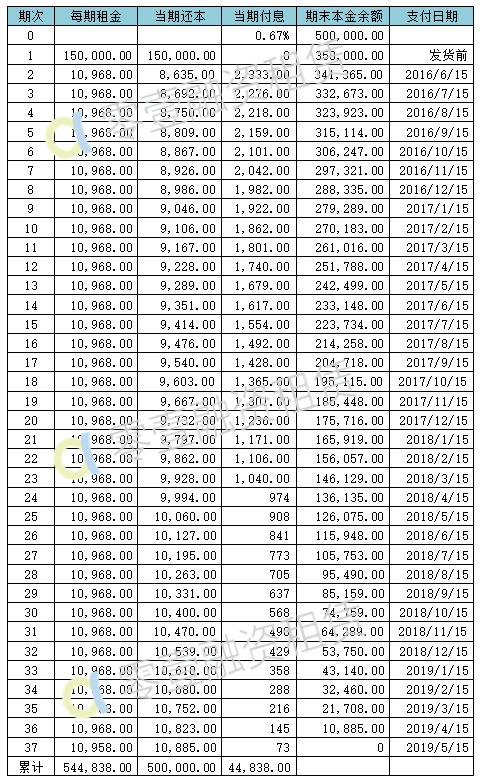

表2租金支付表

按照36号文,直租业务归属到“销售服务-现代服务-租赁服务”,适用17%的税率。

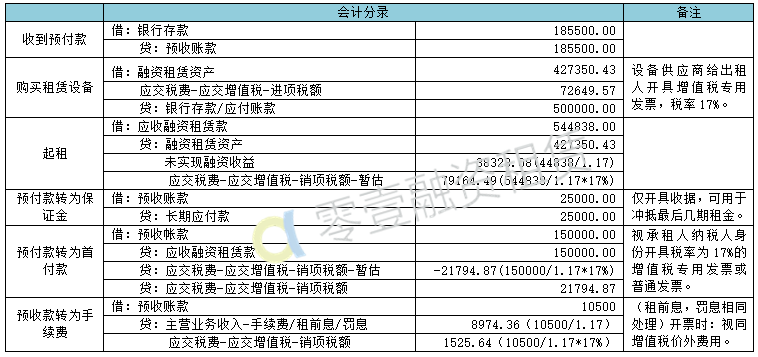

表3租赁开始日会计处理

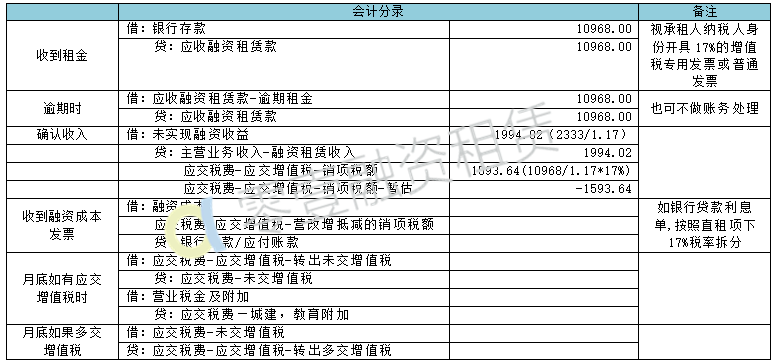

表4租赁期间的会计处理

增值税申报:

1.抵减的含税金额填写在附表三第一行“17%税率的有形动产租赁服务”第3列“本期发生额”。

2.销售金额填写在附表一第二行“17%税率的有形动产租赁服务”(此处还含经营租赁的租金收入)。实际抵减的含税金额按照上述第五列“本期实际扣除金额”填写在附表一第二行第12列“应税服务扣除项目本期实际扣除金额”。

直租的税负测算(假设抵减的差额A):

营业税项下,应交营业税=(44838-A)*5%。

增值税项下,理论上讲从整个合同来看,应交增值税(44848-A)/1.17*17%=(44838-A)*14.53%。

以上公式明显可以看出,基数相同,增值税的税率大幅上升9.53%。

下面再看看能否享受即征集退超3%退税的优惠政策。

假设没有抵减的差额,且从整个合同来看则税负=应缴增值税/不含税租金=44838/1.17*17%/544838/1.17=1.4%,远低于3%的界限。

假设没有抵减的差额且公司仅做一个合同来看,增值税因为是购进抵税,故在应收租金超过设备款的那一期才开始产生应交增值税,44838的增值部分大约在最后4期租金才产生增值税,10968/1.17*17%/10968/1.17=17%,最后4期的税负都是17%,可以退税。但正常经营期间都是每个月新起租合同,所以假设不成立。