某公司老板要购买一台奥迪A8,他经营一家通信工程公司,效益很好,个人也有全款购买的能力。

到店后销售顾问和客户介绍过融资租赁购车模式,客户考虑到做融资租赁A8车价可以省1万多,还可以给公司抵税,当即对融资租赁这种新的购车模式表示认可。

与客户见面后,作为奥迪乾汇驻店客户经理的我详细介绍了融资租赁购车的流程和相关费用。客户比较满意,但需要回去跟公司会计商量后才能决定。

第二天客户公司的财务经理打电话来询问,我们公司给开的利息和GPS管理费部分的发票项目是什么?

得知利息部分开的是租金,GPS部分开的是管理费后,客户公司的财务经理表示不理解“我公司明明是买车,付的是贷款利息,为什么发票开的是租金?这不是成了租车了嘛?购买的GPS怎么变成管理费了?这发票的项目可不可以改?不然我没办法入账啊”。

当得知发票项目无法改变的时候,这个财务经理跟公司老板汇报说融资租赁方式购车无法入固定资产,建议公司老板通过银行贷款方式购车。

公司老板随即给我打电话说不想做融资租赁了,要改银行贷款。通过与公司老板的沟通,我发现他和财务经理对融资租赁都有误解。

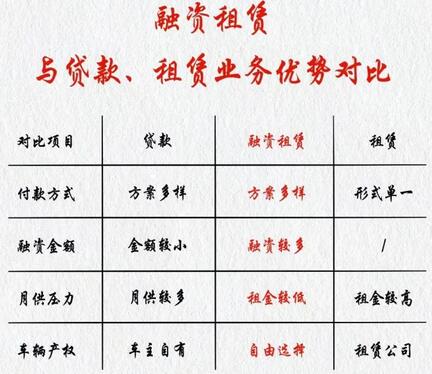

首先通过融资租赁购车,车辆除了利息部分其他都可以入固定资产。第二,利息部分开成租金,还可以抵税,如果开成利息,反而公司不能抵税。通过与银行贷款对比,无论是从车价、还是抵税方面,融资租赁都更胜一筹。同时,我联系了我们公司财务同事,给客户公司财务经理回了电话,关于如何做这笔购车的账给了专业的建议。

最终,这位“大方”的老板决定还是做融资租赁。