欧洲租赁协会提供了最为准确的租赁和汽车租赁业表现.作为一个平台拥有33个国家成员协会,其中包括设在摩洛哥和突尼斯的两家办事处,其影响范围可见一斑.

欧洲租赁协会代表大概1400个租赁业务和500家短期租赁公司,40000名从业人员,可以代表90%的欧洲租赁市场.

欧洲租赁指数

欧洲租赁业表现的一个重要指标就是季度欧洲租赁指数.该指数跟踪欧洲主要租赁公司的七个关键指标,包括总投资组合、新增业务量和收益率、成本收益比、风险成本、资产收益率(RoA)、净资产收益率(RoE)等财务比率分析。

租赁资产类别包括所有型号的机器和设备,汽车,轻型商务车,卡车,重型商务车和不动产。

2015年第四季度指数与去年同期相比,其的所有指标都显示出令人鼓舞的趋势。

2015年整合数据

上表显示2015年度数据所有指标相较2014年都有提升,这说明相比于2014年行业总体趋势低迷,2015年的趋势更加积极。

复合年增长率(CAGR)是平均同比增长率,解决特殊时期的数据异常问题。这种方法显示了2010年到2015年各领域都朝着正确的方向发展。

2015年营业收入达102亿欧元,较2014年上涨8.7%。5年营业收入妇如何增长率达3.2%,也令人满意。

正如前面提到的,2015年第四季度总利润大幅度提高,主要由于2015年贷款损失准备金较以前的高水平有大幅度下降,这导致税前利润上涨13%,贷款损失准备金下降8.3%,进一步提高了CAGR。

同时,2015年新增业务量猛涨11%,达940亿欧元,尽管2015年成为2014年同比增长9%到达高峰后的另一个高峰,但五年符合增长率仅为1.2%。然而,正如其他方面上升和进步趋势一样,考虑到全球和欧洲经济的起起伏伏,租赁业的表现还不算坏。

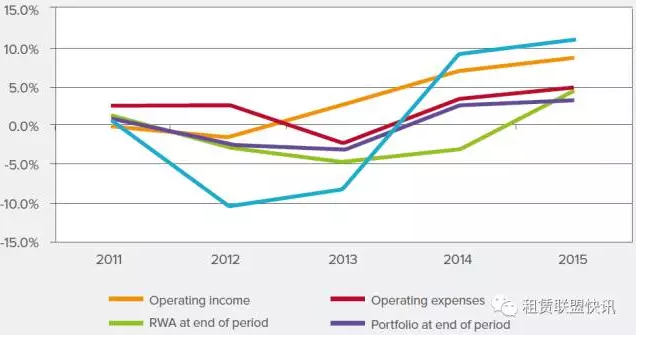

年度整合数据,2011—15

上图中营业收入稳步增长、新增业务量激增为代表的的同比增长率变化显示了随着时间推移租赁业发展的积极趋势(不包括贷款损失准备金和税前利润的极端情况)。

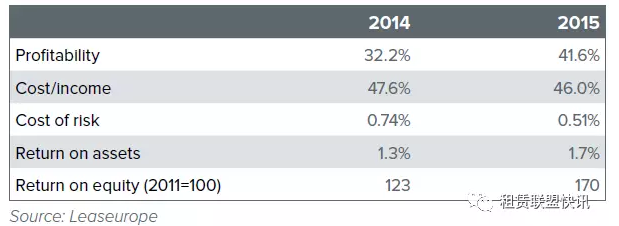

相对于前一年度变化总汇

2013年被异常数据影响的加权平均比率已经修正,但2014年和2015年的比率显示某些重要进步。

盈利能力比率从32%增近42%,这得益于总贷款损失准备金从以前的高水平大幅度降低。这意味着平均风险成本从2014年的0.7%下降到2015的0.5%。年度RoA和RoE也有较大提高,分别从1.3%增至1.7%和从123增至170。

这些积极的增长趋势表明,与仍然踌躇不前的经济形势相比,租赁公司2015年的发展无疑是很好的,这说明租赁业是具有弹性的商业模式。

加权平均比率 2015vs2014

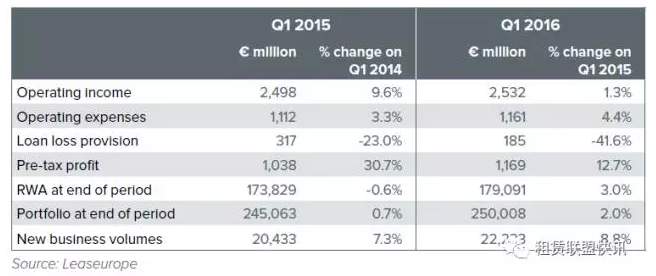

2016良好开端

欧洲租赁指数显示2016年第一季度关键指标保持强劲。

新增业务量上涨8.8%,参与调查的企业税前利润总额实现两位数增长,相较于去年同期增长12.7%。

未完合同上涨2.0%,风险加权资产增长了3.0%。

强劲的盈利能力和贷款损失准备金下降使RoA和RoE指标延续积极趋势,分别为1.9%和184。

然而,2016年第一季度营业性收入增长速度相较于2014年和2015年慢得多,而营业费用增长的速度更快。这使成本收益比数据异常,否则加权平均比率就提高。

欧洲租赁协会认为尽管新增业务量增长强劲,但收入预期放缓,成本预期提高将引起业界关注,同时投资组合水平提高,这表明租赁行业已经准备好迎接今年接下来的任何挑战.

整合数据,第一季度变化

第一季度加权平均比率比较

2016年行业前景

最新的2016上半年欧洲租赁企业信心调查于2015年12月进行,该调查由欧洲租赁协会和国际设备和资产财务咨询公司 Invigors EMEA共同组织,该调查显示2016年开始对欧洲租赁业持乐观态度.

受访者预计2016年上半年增扎根年脉搏持续强劲,其他关键指标的平衡观点也非常好.调查如下:

近45%的受访者对其2016上半年的业务前景更为乐观,仅11%的受访者认为其业务会变糟.

85%的受访者认为新业务量会增长,5%的受访者认为会下降.

65%的受访者认为其公司的净利润会增加,18%的受访者认为会下滑.

51%的受访者预期其公司的利润会减少,而在之前的调查中他们认为利润会增加.超过36%的受访者预期利润没有变化.

一个有趣的趋势是,超50%的受访者认为新进市场参与者的竞争压力多来自本土,而且资格热病热部位的人数仍在增加.对于并购活动的期望与之前的调查相同,41%的受访者认为2016上半年的并购活动将增加,56%的受访者认为没有变化.

本报告结于上半年末,积极地预期已被证实.同时,欧盟GDP数据也令人鼓舞,截止到2016年第一季度的四个季度GDP增长近2%,虽然不多,但这显示了过去4到5年经济发展稳定。

欧盟失业率在2013年第二季度达到顶峰后逐渐下降,同期的从业人员数量一直上升。

然而,英国6月23日脱欧公投的结果将对金融市场有深远的影响。

资料来源:怀特报告

翻译:中国租赁联盟,天津滨海融资租赁研究院 张媛

审编:中国租赁联盟,天津滨海融资租赁研究院 季健霞