欧洲租赁指数是一个独特的调查,它跟踪记录17个欧洲出租人每季度的关键绩效指标作为样本。本次2016年第二季度的调查时第二十二次调查。

继先前多个季度的良好表现,2016年第二季度加权平均比率与2015年第二季度比全面恶化。除了成本收入比之外,与2016年第一季度的结果相比也有所削弱。

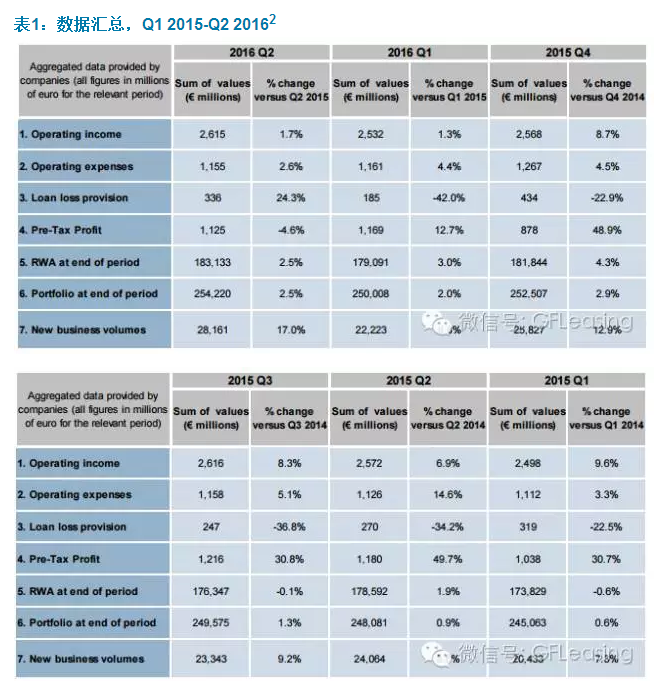

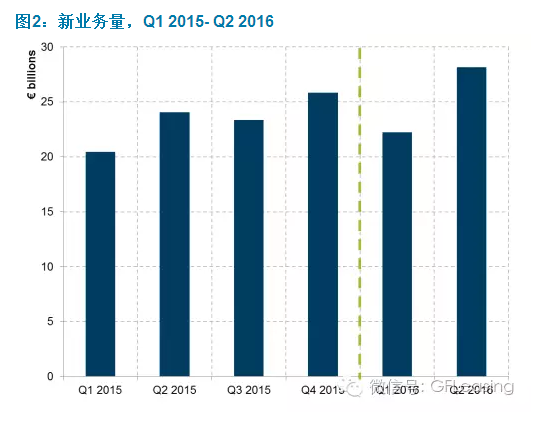

样本企业报告的新的租赁总量与去年同期相比增加了17%,达到280亿欧元。未完结合同的投资组合也增加了2.5%,风险加权资产增长的比率与投资组合相同。

利润和盈利能力

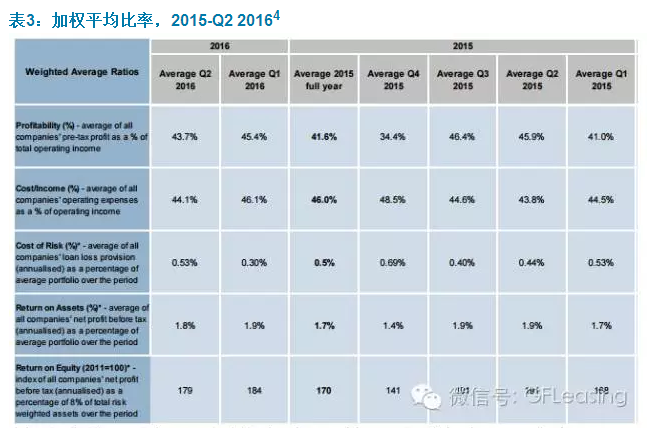

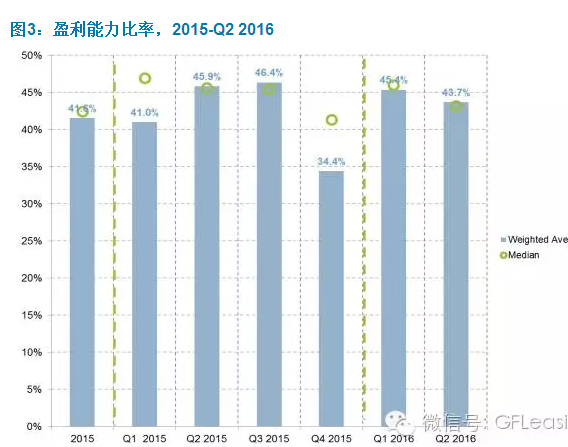

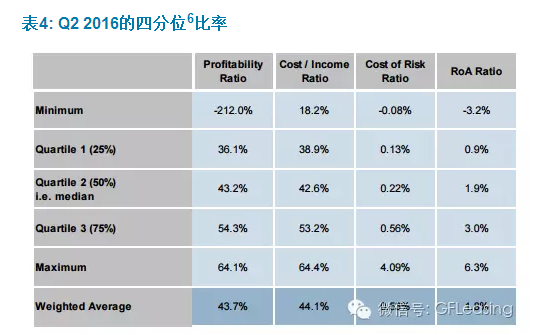

2016年第二季度所有参与公司总税前利润与2015年第二季度相比,下降了4.6%(见表1)。这是过去三年这项调查中总租赁利润数据的首次下降。加权平均盈利能力比率也从2015年第二季度的45.9%下降到2016年第二季度的43.7%(见表3)。在这些总体结果中,公司的绩效存在很大程度的变化,只有少数公司遭受损失(见表4)。

收入、支出及成本收益比

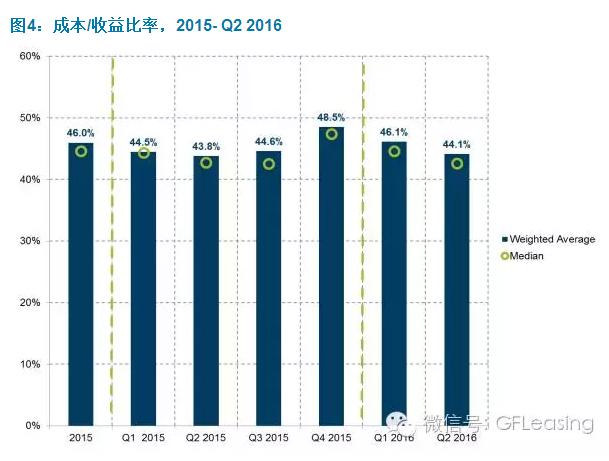

与去年同期相比,营业收入略微增长(1.7%),然而营业费用增加的更多(2.6%)。这导致了2016年第二季度的平均成本/收益比与2015年第二季度相比上升,达到44.1%,然而,与去年相比,仍是一个相对比较低的水平。

贷款损失准备&风险成本

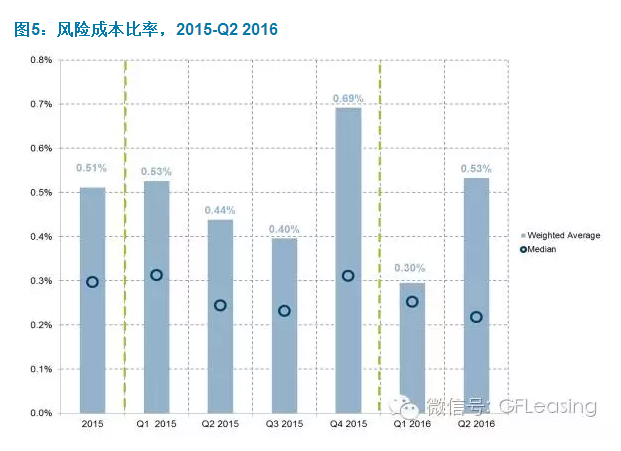

与去年同期相比,2016年第二季度贷款损失准备金有显著增长,经历2013年以来首次消极的发展。2016年第二季度平均年风险成本增长到0.53%,尽管与历史趋势相比这一数据不是很高。

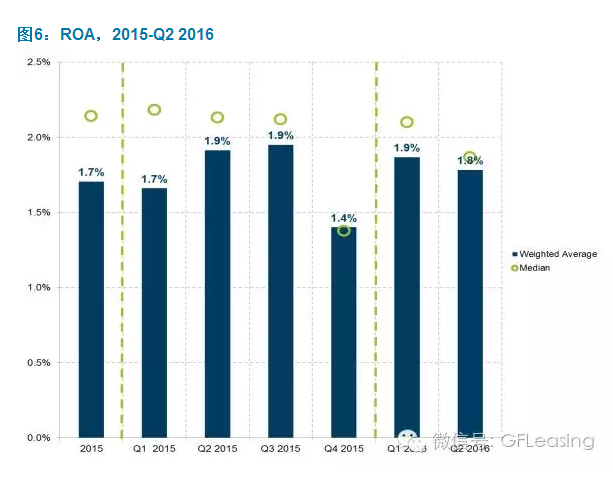

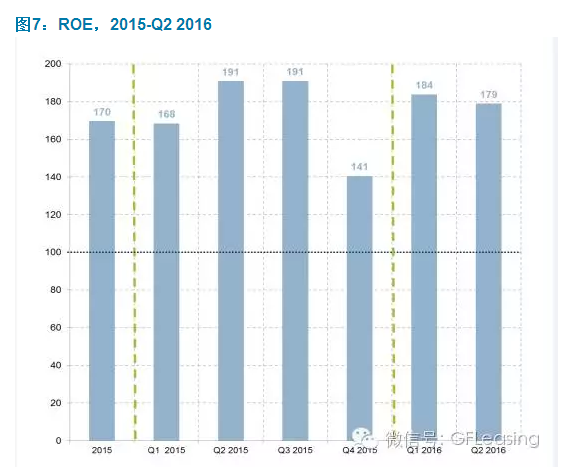

ROA和ROE指标

与2015年第二季度相比,2016年第二季度ROA和ROE1均下降,分别达到1.8%和179. 下降的原因是由于与2015年相比贷款损失准备金的增加导致的盈利能力率的疲软。

Vahid Daemi, LeasePlan公司的CEO,评论说:“经过几年的强势表现后,租赁指标现在显露初步的消极反转。虽然在新业务量和未完结资产组合上出现强势增长,2016年第二季度租赁行业在维持财务关键绩效指标上经历困难。这一问题的根源似乎在贷款损失准备金的增长,虽然收入仍然很弱。虽然很难十分确定的说,但是除了影响欧洲经济的其他逆风因素之外,在第二季度末英国退欧投票可能对企业和投资产生窒息影响。不管这是暂时的失败还是一个更长期的趋势的开始,租赁企业将需要在前进过程中保持警觉和机敏。”

1为了确保样本数据搜集的可行性和可比较性,8%的总风险加权资产被用作普通股的代替品。因此,这里报告结果中的ROE可能不能与租赁公司内部测量的ROE或是从其他方式测量的ROE直接相比。

2由于一些报告企业的重新陈述,报告结果在最后发布,所以历史数据有略微改动。

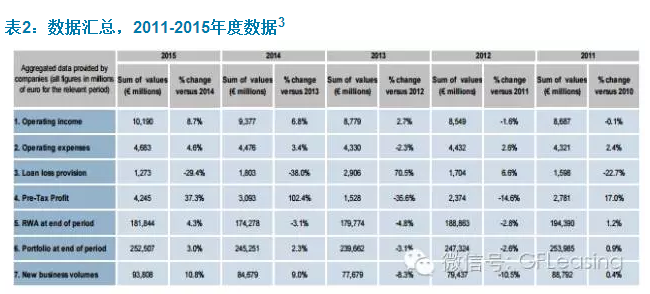

3这里显示的年度汇总数据即2015年第四季度调查所报告的数据。

4欧洲租赁协会是基于参与公司所提供的数据计算的加权平均比率。盈利能力和成本收益是由相关时期的新业务量加权。例如,每个公司单独的盈利能力比率是由它在2016年第二季度期间的新业务量加权,从而达到表中显示的加权平均比率43.7%。风险成本,ROA和ROE比率是由相关时期的平均资产组合加权的。

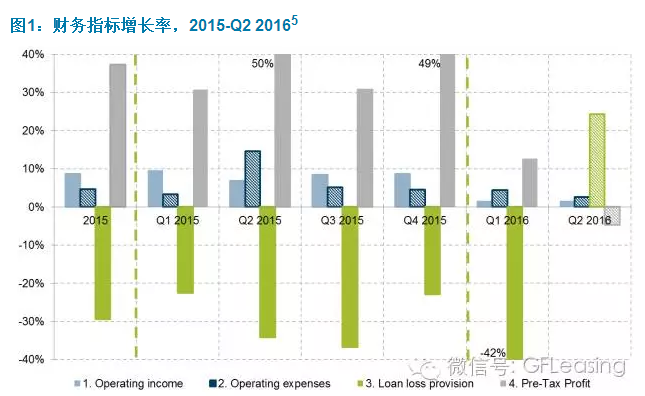

5图表中每一个条形的粗边框表明指标中的负增长。

6四分位值显示按照频率分布分成4个部分,每个部分包含数据集中四分之一的价值,在第25,第50,第75的百分位边界的价值。在表中,四分卫3(第75百分位或上四分卫)表明人口成员的3/4所拥有的价值低于这一四分位数值。中位数表示数据集中23个对象的中间值。中间值不受数据集两端的异常值影响,所以能够成为样本中“典型”公司比率的有用的度量标准。