“发展我国租赁,既要借鉴、学习外国的有益方式,更要善于总结自身的实际经验,要从我国的实际情况出发,走出一条具有中国特色的租赁路子来。”

------荣毅仁

“发展我国租赁,既要借鉴、学习外国的有益方式,更要善于总结自身的实际经验,要从我国的实际情况出发,走出一条具有中国特色的租赁路子来。”

------荣毅仁

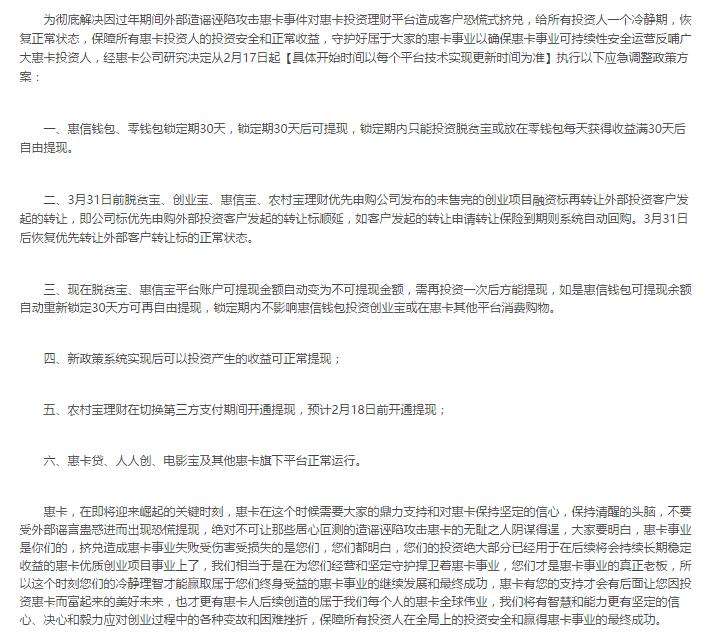

2 月 17 日,惠卡世纪 在其官方微信公众号上发布公告,称“为彻底解决因过年期间外部造谣诬陷攻击惠卡事件对惠卡投资理财平台造成客户恐慌式挤兑,给所有投资人一个冷静期”, 要锁定投资者在惠卡钱包、零钱包,以及其部分理财平台资金 30 天,不得提现。

公告中还指出,投资者需要“保持坚定的信心,保持清醒的头脑”、“绝对不可让那些居心叵测的造谣诬陷攻击惠卡的无耻之人阴谋得逞”,并恳请投资者不要“恐慌提现”,并称“挤兑造成惠卡事业失败受伤害受损失的是您们”。

公开资料显示,惠卡世纪成立于 2013 年 4 月 8 日,公司总部位于深圳,注册资本 5 亿元人民币,旗下有脱贫宝、电影宝、人人创、农村宝等多个 P2P 投资平台。截止至 2016 年 2 月 12 日,投资人在各类平台上的在投金额总和约为 1.37 亿元。这次出现提现困难的是去年 12 月 18 日刚刚上线的脱贫宝。

实际上,在去年 12 月就有网友称投资脱贫宝被骗,引起舆论关注。就在 4 天前,惠卡集团发布了《董事长何正松先生致投资人和社会各界的公开信》,文中称,“惠卡各类型实体店和网上商城遍及全球 80%以上国家各大城市,服务全球各国用户,超越阿里、亚马逊、沃尔玛、谷歌、苹果等当今科技巨头绝对是可以的”,并指出“再在给我们 6 个月时间,惠卡事业将不再依赖现在的惠卡投资理财平台来支撑”。

自诞生以来,P2P 有些蛮横的发展速度就饱受争议。数据显示, 截止 2015 年 12 月,国内共有 1302 家 P2P 平台死亡,668 家跑路。 监管层本寄希望这样的“金融创新”能够作为传统银行业的有益补充,但实际上绝大部分的 P2P 平台显然是打着互联网旗号的高利贷。

平安陆金所 CEO 计葵生曾在公开场合表示,P2P 市场的平均不良率在 20%左右,远远超过商业银行的 1%左右的坏账。即便大部分平台都愿意用国资背景、巨额融资等为自身增信,但受制于经济大环境,与银行业别无二致的信贷模式终究难以为继。

去年,“e 租宝”事件爆发后 ,银监会牵头多个部门发布了 P2P 监管细则征求意见稿,将 P2P 平台明确定性为信息中介。市场普遍认为,倘若严格按照细则规定实施监管,市面上 90%的平台都难逃关停的结局。

今年一月,上海、深圳、北京、重庆等多个城市相继叫停了 P2P 新平台注册,此外,类金融企业挂牌新三板也被叫停。到了二月初,包括农业银行、招商银行、交通银行、北京农商行在内的多家银行相继宣布暂停或关闭所有 P2P 交易接口,还有一些银行正在逐步降低第三方支付充值额度。这些举动被市场理解为传统的金融行业更谨慎看待 P2P 业务存在的风险。 随着具体的监管细则的落地,业内等待已久的洗牌势必会到来。